Уразова С.Л.

Европриметы и информпространство

(сокращенный

вариант)

Говорить о сближении России с

Евросоюзом становится приметой

времени. Российское правительство

приняло решение о том, чтобы часть

своих валютных сбережений

сохранять не только в долларах США,

но и в евро. Вполне понятно почему:

евро все активнее начинает

выступать в роли второй мировой

валюты, и не считаться с этим

нельзя. По утверждению экспертов,

«Евросоюзу принадлежит крупнейшая

доля в мировой торговле, он

ориентирован на внешнюю торговлю в

гораздо большей степени, чем Штаты:

доля экспорта в ВВП ЕС составляет

24%, тогда как у США — не более 7%».

Кроме того, утверждают аналитики,

Европа торгует со всеми

континентами, а евроинвестиции

присутствуют во всех регионах мира

— фактор, безусловно, тоже весьма

привлекательный. Поэтому в

принятом Россией решении

усматривается сколь признание

нового платежного средства,

крепнущего буквально на глазах,

столь и стремление активнее

развивать торгово-экономические

связи с ЕС.

Проведение саммита «Россия —

Европейский Союз» в юбилейном

Санкт-Петербурге лишнее тому

подтверждение. Участие в нем глав 15

государств ЕС, а также приглашенных

в качестве наблюдателей глав 10

новых государств — членов ЕС,

которые войдут в Евросоюз в 2004 г.,

создавали, казалось бы, серьезные

предпосылки для стимулирования

экономического сотрудничества на

российско-европейском направлении.

Хотя ряд обозревателей и полагает,

что все это лишь фасадная сторона

дела. В реальности же эти

экономические связи складываются в

последние годы не слишком

благоприятно, а

российско-европейское

сотрудничество практически

свернуто, и на деле сейчас речь идет

о «борьбе за «новый мировой

порядок». То есть о том, кто будет

строить этот новый мировой порядок

совместно с США в ближайшем

будущем. Тем не менее, на встрече в

Санкт-Петербурге России удалось

обозначить список неотложных

проблем на европейском

направлении, требующих разрешения.

Незадолго до встречи в

Санкт-Петербурге в Москве прошел

семинар «Телевидение в

Российской Федерации». Он был

организован Европейской

Аудиовизуальной Обсерваторией

(ЕАО) совместно с МПТР РФ. Дело,

разумеется, не в названии, а в

результативности проведенного

мероприятия. А тут как раз

сближение на информационной ниве

явно просматривалось, хотя сама

встреча и была непродолжительной.

Однако факт ее проведения уже

говорил о движении России и Европы

навстречу друг другу. При желании в

этом можно даже усмотреть некую

наметившуюся тенденцию, способную

перерасти со временем в

продуктивное сотрудничество, цель

которого — построение единого

информационного пространства в

европейской географической зоне.

До недавнего времени европейские

коллеги по аудиовизуальному

сектору рынка располагали довольно

скудной информацией о том, как

развивается отрасль

телерадиовещания в России в

условиях рынка. Это, кстати,

подчеркнул Вольфганг Клосс,

исполнительный директор ЕАО.

Однако первый информационный

барьер был все-таки преодолен,

знакомство с состоянием

российского телевизионного рынка

состоялось. Что и подтвердила

московская встреча. Четыре месяца

АНО «Интерньюс» работала над

докладом «Российское телевидение:

организационная структура,

производство программ, аудитория».

Ныне этот важный документ,

переведенный на английский язык,

опубликован на веб-сайте

Обсерватории (http://www.obs.coe.int)

и теперь все члены ЕАО могут с ним

ознакомиться. Для российских

вещателей факт такой публикации

имеет немалое значение. По словам

Владимира Григорьева, замминистра

МПТР России, который присутствовал

на семинаре, «информация,

распространяемая Обсерваторией,

служит серьезным ориентиром для

инвестиций в медиа-бизнес».

Но инвестиции — вопрос пока

эфемерный. Желаемое, как известно,

не всегда преобразуется в

реальность. На европейские

инвестиции, надо думать, российским

телевещателям вряд ли стоит

рассчитывать в ближайшее время.

Хотя в докладе, подготовленном

отечественными экспертами, была

представлена объективная картина

по всем направлениям — от

институциональной и технической

базы российского сектора

телевидения и его организационной

структуры, а также существующих

проблем законодательного

характера, до рынка

телепрограммирования и рекламного

рынка. На встрече говорилось, что

этот доклад будет представлен для

изучения и российскому президенту.

Но дело ведь не только в

объективности проведенного

анализа. Европа, формируя свои

инвестиционные предложения,

априори ведет себя более сдержанно,

нежели их американские коллеги. Да

и анализ состояния европейского

аудиовизуального рынка

Обсерватория строит на принципе

прозрачности, который не только в

Европе, но и во всем мире считается

одним из базовых условий для

притока инвестиций и

стимулирования процессов

интеграции в условиях

развивающейся глобализации.

С прозрачностью российского

медиарынка дело обстоит, мягко

говоря, неблестяще. Российские

эксперты, присутствовавшие на

московской встрече, с сожалением

подтверждали, что отечественный

рынок телевидения от прозрачности

далек. Еще лучше об этом знают его

непосредственные участники. И надо

полагать, этот факт, включая

неразрешенность законодательных

проблем и несовершенный менеджмент

российских компаний, может стать

для инвестора, когда он попытается

выйти на российские просторы,

определяющим. Это серьезная брешь в

строящихся российско-европейских

отношениях.

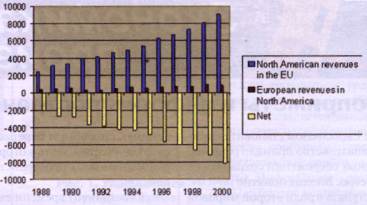

Рис.1. Оценка торговли

аудиовизуальных программ

между Европейским союзом и

Северной Америкой

(1988–2000) — USD Миллионы

Кризис европейском телевизионном

секторе, говорилось во время

встречи, связан с внедрением

цифровых технологий. Переход на

«цифру» влечет за собой увеличение

количества программ, которые

необходимо производить, а это

связано с дополнительными

затратами. При этом рыночные

механизмы, способные принести

прибыль компаниям в новых условиях,

еще толком не определены. Ставка, в

частности, делалась на

телемагазины, на них возлагались

немалые надежды, но они оказались

не столь прибыльными, чтобы покрыть

расходы, как на технологическое

перевооружение компаний, так и на

производство телепрограмм.

При этом в Европе уже началось

освоение интерактивного

телевидения, которое кое-где

становится точкой отсчета для

возникновения новых бизнес-моделей

в сфере вещания. Но такая практика

не повсеместна. Например, в

Великобритании вещателям удается

при помощи интерактивных игр

привлекать дополнительные

финансовые средства, а в

континентальной Европе

интерактивные технологии пока еще

не применяются вовсе.

Согласно европейской экспертизе, в

условиях наблюдаемого финансового

дефицита на телевизионном рынке

проявились характерные тенденции,

отмеченные в последнее время. Их

несколько. Наиболее важным

фактором для телекомпаний

становится коммерческий доход;

темп прироста аудитории у

широковещательных каналов

оказался значительно ниже, чем у

частных каналов; в разных странах

Европы наблюдаются серьезные

различия в уровнях и методах

финансирования общественных

каналов.

Частный сектор телевидения в

Европе строит свое финансовое

обеспечение, ориентируясь на

доходы от подписки и рекламы. Но и

тут есть проблема. Если еще 10 лет

назад рекламный рынок в Западной

Европе постоянно рос, то в 2000–2002 гг.

наблюдался спад активности

рекламного рынка. Как отмечалось во

время московской встречи, в

состоянии кризиса, например,

находится британская система

телевидения. В 1996 г. ее дефицит

составлял порядка 4%, а в 2001 г. — чуть

менее 10%. Телевизионный сектор

Италии также испытывает дефицит

средств, особенно в системе

цифрового вещания. Во Франции,

когда речь заходит о цифровых

платформах, телеканалы

предпочитают вовсе не публиковать

свои финансовые отчеты. При этом

телекомпаниям приходится закупать

в условиях огромной инфляции права

на показ передач, особенно

спортивных, которые пользуются

спросом у телезрителей. Закупаются

и американские программы. Стоят они

довольно дорого. Кроме того,

телепрограммы продаются, как

правило, в виде сформированных

пакетов, стоимость которых высока,

и это сказывается на бюджете

телекомпаний. Они постоянно несут

издержки.

Немалые сложности существуют и на

европейском рынке

программирования. Известно, что

американские программы, а также

американское кино, пользуются в

Европе большим спросом. И даже

директива ЕС о том, что соотношение

импортируемых программ и программ

европейского производства на

телевидении должно составлять 50 і

50, не решает проблемы. Она попросту

не соблюдается. По данным

Обсерватории, дефицит Европы в

балансе аудиовизуальной торговли с

Северной Америкой достиг 8,2 млрд

долл. в 2000 г. А трансляция

американских программ

европейскими телевизионными

сетями, включая и приобретение прав

на показ американской

аудиовизуальной продукции на

телевидении, увеличилась на 15,9% к 2000

г. Кроме того, существующие в

Европейском Союзе активы

аудиовизуальных компаний с

иностранным управлением

оцениваются в 15,3 млрд евро при их

операционном доходе в 12,7 млрд евро.

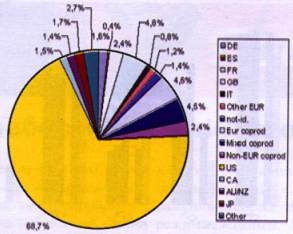

В графическом воплощении эта

тенденция выглядит особенно

наглядно.

Рис. 2. Происхождение

Импортированных Программ (Фильм +

телевидение),

показанные 101 Сетью Европейского

союза 2000 г.

Особое отношение у европейцев к

телевизионным драмам. В

Великобритании, Испании, Италии

есть потребность в производстве

такого телевизионного жанра. Но эта

продукция требует больших затрат, и

ни один национальный производитель

не может ее создавать без серьезных

финансовых вливаний. Поэтому жанр

этот постепенно умирает, на

телевизионном экране его больше не

показывают в прайм-тайм. И только

Франция представляет собой

исключение в этом плане. Но она

производит этот телевизионный

продукт исключительно из

соображений национального

престижа, особенно, когда сюжет

основан на произведениях

французских классиков. Но и

французы, будучи инициаторами

съемки данного жанра, предпочитают

прибегать к совместному

производству.

Очевидно, что, несмотря на

трудности, существующие сегодня в

телевизионном секторе каждой из

европейских стран, конкуренция

между национальными

телекомпаниями продолжается, при

этом одновременно в рамках

созданного единого

информационного пространства идут

и процессы интеграции. Несмотря на

многие различия в протекающих

процессах в каждом из европейских

государств. Например, в

Великобритании телекомпании,

которые используют цифровые

пакеты, уже занимают более половины

рынка. Здесь идет активная

конкуренция между тематическими

каналами и вполне очевидна

потребность в создании

тематической телевизионной

продукции. Французский

телевизионный рынок

характеризуется как стабильный и

уравновешенный. Но в последние 5 лет

здесь активно развивается цифровое

спутниковое телевидение. У

телерынка Германии темп более

замедленный по сравнению с

Францией. Хотя германский

телевизионный ландшафт богат

разнообразием каналов и

конкуренция между ними довольно

высока. Одна из последних его

тенденций — развитие региональных

каналов. В Италии же сохраняется

серьезная конкуренция между

общественным телевидением и media-set

— группой каналов, принадлежащих

премьер-министру страны.

Конкурируют на итальянском

телевизионном рынке и две цифровые

платформы, принадлежащие разным

влиятельным владельцам. Эксперты

полагают, что замена аналогового

телевидения на цифровое здесь

будет происходить в течение 5–6 лет.

Однако многие признают, что

внедрение двух цифровых платформ

не является удачным экономическим

решением для страны. В Испании, где

активно развивается общественное и

коммерческое телевидение, также

идет внедрение двух цифровых

платформ, но они имеют тенденцию к

слиянию. Одновременно здесь

развиваются и тематические каналы.

Европейская Аудиовизуальная

Обсерватория представила краткий

анализ основных телевизионных

рынков показа национальных

программ в Германии,

Великобритании, Италии, Испании и

Франции. И общий объем национальных

показов на этих пяти рынках

составил 5 883 ч в 2001 г. По сравнению с

2000 г. их увеличение произошло всего

на 300 ч или 5,7% (игровые фильмы в этот

анализ не входят). Цифра, признают

эксперты, довольно незначительная.

Заметный рост произошел в основном

за счет итальянского сектора, где

начиная с 1996 г. производство

телепродукции утроилось, а также

испанского. Но вот во Франции объем

производства национальной

продукции в 2001 г. оказался ниже, чем

даже в 1996 г. Более детальный анализ,

где учитывается количество

произведенных названий

телепродукции и количество

эпизодов, показывает, что наиболее

конкурентные позиции в этом плане

сохраняются за Германией. Она

признана главным европейским

продюсером. Почти 45% всех

наименований телевизионной

продукции было произведено в

Германии. На втором месте —

Франция, но она отличается лишь

разномєразием названий

телевизионной продукции, чем

демонстрирует свой творческий

потенциал. Однако и Германия и

Франция предпочитают производить в

основном телефильмы, тогда как

Испания и Италия больше

специализируются на сериалах. Но,

как признают европейские эксперты,

наиболее предпочтительный для

телевидения сегодня формат — это

телевикторины. Издержки на их

производство значительно ниже и

есть возможность привлекать в

достаточных количествах рекламу.

Рис.3. Объем

национальных показов в Германии,

Испании, Франции, Великобритании,

Италии в 1997–2001 гг.

Даже при поверхностном рассмотрении процессов, присущих европейскому телевизионному сектору в целом, становится очевидным, насколько они различаются в каждой из стран. Но эти различия, судя по всему, связаны с тем, что формирование единого информационного пространства только началось. По сути, идет процесс реструктуризации телевизионного сектора, когда ищутся новые пути и решения для его развития. И каждое европейское государство вносит свою лепту в этот процесс. Однако уже сейчас ясно, что будущее в телевизионном, да и в радиовещательном, секторе за тематическими каналами, которые пользуются большим спросом в Европе, нежели широковещательные. И эту тенденцию российским вещателям стоит учесть, несмотря на то, что у нас в стране телерадиовещательный сектор пока находится в режиме ожидания к переходу на цифровые технологии. Есть еще одно наблюдение, которое напрашивается в результате краткого сравнительного анализа, представленного Обсерваторией. Речь о новой бизнес-модели для вещания, поиск которой ведут сегодня все страны, осваивающие цифровые технологии. Видимо, их внедрение — лишь половина процесса, необходимого для формирования информационного пространства в соответствии с современными требованиями. Однако чтобы выработать бизнес-модель, при помощи которой вещатели смогли бы безбедно развиваться в будущем, цифровые технологии необходимо внедрять вкупе с интерактивными технологиями, без которых нельзя ни создать, ни освоить финансовые потоки возврата средств, затраченных на переоснащение технологической базы вещания.

Полный текст - в № 10 журнала "ТКТ" за 2003 г.